고정 헤더 영역

상세 컨텐츠

본문

개인사업자이신 분이 종업원의 복리후생 차원에서 종업원을 단체보험에 가입시켜 준다면 세제혜택을 받을 수 있을까요?

그렇다면 회사도 좋고, 종업원도 윈-윈 할 수 있는 좋은 결과가 나오겠네요.

이번 포스팅은 단체보험의 세제혜택에 대해서 자세히 알아보도록 하겠습니다.

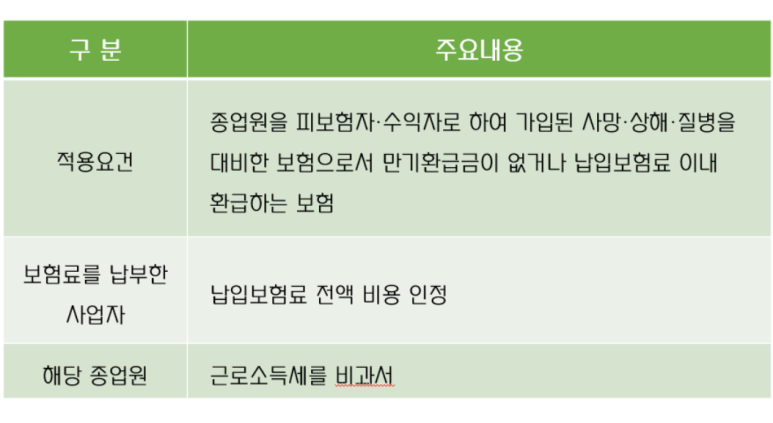

개인사업자가 종업원을 피보험자·수익자로 하여 보험료를 납부하면 세법은 이를 급여로 간주하기 때문에 사업자는 보험료 전액을 사업의 비용으로 인정받지만 해당 종업원은 근로소득세를 추가로 납부해야 합니다.

하지만 다음과 같이 연 70만 원 이내의 종업원 (단체)보험에 대해서는 근로소득세를 과세하지 않기 때문에 사업자, 근로자 모두가 이익이에요.

[관련근거] 연 70만 원 이내의 종업원 (단체)보험의 비과세

종업원의 사망·상해 또는 질병을 보험금의 지급사유로 하고 종업원을 피보험자와 수익자로 하는 보험으로서 만기에 납입보험료를 환급하지 아니하는 보험(이하 "단체순수보장성보험"이라 한다)과 만기에 납입보험료를 초과하지 아니하는 범위 안에서 환급하는 보험(이하 "단체환급부보장성보험"이라 한다)의 보험료 중 연 70만 원 이하의 금액

- 소득세법 시행령 제38조 제1항 제12호 -

다만, 종업원을 위한 보험이라 하더라도 다음과 같이 연 70만 원을 초과하거나 만기에 환급금을 종업원이 수령할 때는 근로소득세가 과세됩니다.

1. 연 70만 원을 초과하는 종업원 (단체)보험

종업원을 피보험자, 수익자로 하는 종업원 (단체)보험이라 하더라도 연 70만 원을 초과하면 그 초과 금액에 대해 종업원에게 근로소득세가 과세되는데 수익자가 종업원이기 때문에 개인사업자는 보험료 전액을 비용으로 처리됩니다.

2. 만기에 환급된 단체 환급분 종업원 (단체)보험

연 70만 원 비과세는 사고·질병·사망으로부터 종업원을 보호하기 위한 세법의 배려에요. 따라서 만기에 일부 환급되는 단체환급부보험에 가입된 뒤 종업원이 만기에 환급금을 받으면 이에 대해서는 근로소득세가 과세됩니다.

3. 종신보험의 단체보험 인정 여부

종신보험은 소득세법 시행령 제38조 제1항 제12호에 규정된 단체보장성보험에 해당하지 아니합니다.

주의할 점은 개인사업자를 수익자로 하여 보험금을 직접 수령하는 경우는 해당되지 않는다는 것 꼭 명심하세요.

▶ (필독) 보험가입 후 추가납입을 반드시 해야만 하는 이유는?

▶ (공개) 종신보험을 해지하지 않고 유지시키는 활용 비법

▶ (필독) 상품 만든 사람이 알려주는 연금보험 가입 시 꼭 확인해야 할 사항 3가지

▶ (주의) 보험 가입 후 내가 낸 보험료를 모두 돌려받는 방법

▶ (주목) 보험 가입 전 제발 이것 하나만은 꼭 알아두세요!

▶ (주목) 자동차보험 교통사고 과실비율이 억울할 때 활용하는 방법

▶ (필독) 보험료는 도대체 얼마를 납입해야 적당할까요?

▶ (주목) 집중호우로 인한 차량 침수피해, 어떤 보험에서 보상해주나요?

'당신만 모르는 은밀한 보험의 비밀' 카테고리의 다른 글

| (주목) 사망보험금, 미리 당겨쓸 수 있다는 것 아시나요? (0) | 2022.08.23 |

|---|---|

| (주목) 보험계리사 시험을 합격하기 위한 3가지 비법(합격 수기) (1) | 2022.08.22 |

| (필독) 당신의 숨은 보험금을 찾는 아주 간단한 방법을 알려드립니다! (0) | 2022.08.17 |

| (특비) 상품개발자가 알려주는 보험료 최대 50% 줄이는 방법 #1 (1) | 2022.08.16 |

| (필독) 보험가입 후 추가납입을 반드시 해야만 하는 이유는? (0) | 2022.08.15 |

댓글 영역